周末翻公告,风浪君翻到一家公司的名字——苏州固锝(002079.SZ,公司)。说真话,曩昔对它的印象还停留在“作念二极管的”,没什么性感的故事。

但此次2026年一季报的数据,让我多看了两眼。

2026Q1,公司营收12.8亿元,同比增长42%;归母净利润8497万元,同比增长134%,裸闪现刚劲的盈利诞机动能。

(开头:市值风浪APP)

回溯2025年,功绩透露呈现出诞生与改善态势,全年营收39.6亿元,同比下滑30%,但在盈利端止跌,归母净利润7344万元。

值得一提的是,2026Q1,公司的盈利限度已寥落2025年全年。这就有点趣味了。

两条腿走路,布局国产替代真切趋势

公司刻下造成了双主业状貌——两条腿走路。

一条腿是半导体分立器件,即是二极管、MOSFET、功率模块这些东西。公司作念这个照旧三十多年,我方设想、我方制造、我方封装,典型的IDM格局。家具有7000多种。

四肢国内少数具备从芯片设想、制造到封装测试完好垂直整合才略的企业,公司在供应链安全、资本截止和快速响应方面比较Fabless或单一步伐企业更具韧性。其整流二极管等传统上风家具已相接多年位居国内销售前线,客户基础深厚。

民众前二十泰半导体企业均为公司客户,这解说了其手艺和照顾体系已达到国外水准。这条腿的特色是:稳,米兰体彩app2026世界杯中国官方下载但不太性感。

另一条腿是光伏导电银浆。太阳能电板片上必须用的导电材料,由全资子公司苏州晶银新材作念。这条腿就性感多了——正面银浆民众市集份额第三,异质结(HJT)电板用的低温银浆出货量民众第二。

2026年一季度,两条腿同期发力。

第一,半导体业务的车规级家具启动放量。

公司曩昔作念的大多是破坏电子级别的二极管,毛利不高。但这几年一直在往车规级方针啃。车规级MOSFET照旧限度化量产,子公司明皜传感的车规级加快度计也向头部车企批量出货了,用于ADAS(高等支持驾驶)的惯性测量单位(IMU)瞻望2026年二季度量产。

车规级家具的单价和毛利齐比破坏级进步一截,这块收入占比进步,径直拉动了公司半导体业务的利润。

第二,光伏银浆需求回暖,手艺壁垒撑住了毛利。

2026年一季度,斯诺克下注(中国)官方下载网站国内光伏装机量保握增长,况兼N型电板(TOPCon、HJT)浸透率越来越高。这类电板对银浆的性能条目更高,小厂商作念不了。

公司照旧遮掩了TOPCon、HJT、BC全手艺蹊径的浆料,尤其是低温银包铜浆料,刻下民众能量产的没几家。手艺壁垒让它在行业回暖时能吃到一些肉。

双主业的协同效应启动体刻下报表上。

听起来有点虚,但实验挺的确。比如白银价钱波动大,公司用半导体业务那儿照旧跑通多年的“背靠背”订价格局(即采购和销售价钱联动,锁定加工费)来照顾光伏银浆的资本风险。

再比如马来西亚的封测产线,原来是为半导体客户建的,刻下也成了光伏银浆出海的一个支点,隐匿了部分交易壁垒。

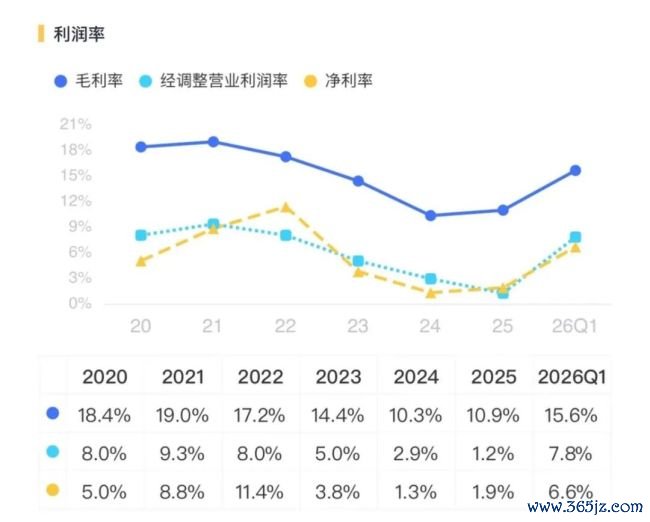

世界杯滚球app中国官方下载这些协同不是一天建成的,但到了2026年一季度,终于启动反应在利润内外——毛利率同比进步。2026Q1,公司毛利率15.6%,较2025年的10.9%提高了4.7个百分点。

利润翻倍的B面:三个隐忧

需要寄望的是,公司刻下仍有一些潜在风险点。紧要风险是行业周期性波动带来的功绩不壮健性。

公司深度涉足的半导体与光伏行业均为典型的强周期性行业,其景气度与民众宏不雅经济、末端需求及产能供需关系高度关连。

追念过往,2025年公司营收从2024年的高位回落,以及光伏银浆业务曾出现的增收不增利称心,均直禁受行业周期下行影响。这种周期性波动是公司双主业状貌虽能对冲但无法十足摈斥的系统性风险。

二是白银价钱。光伏银浆的原材料白银占资本的大头,一季度银价处于相对高位,公司诚然对冲了一部分资本压力,但若是银价络续高潮而卑劣电板厂压价,毛利率如故会承压。

三是客户齐集度与应收账款风险。尽管客户结构多元,但公司部分业务寇仇部大客户存在一定依赖。若中枢客户因本身贪图或策略更始减少订单,将对公司功绩产生径直影响。

此外,在行业下行期,下搭客户资金压力可能增大,导致公司应收账款回收周期延伸以致产生坏账风险。公司已在2025年对光伏业务中超期应收款严重的客户进行了策略松开,但应收账款照顾仍是需要握续优化的运营步伐。

公司不是那种“认识满天飞”的公司。它作念二极管作念了三十年,作念银浆也作念了十几年,没什么性感的故事。

车规级家具冲突、光伏银浆手艺当先、双主业协同——这三个逻辑在一季报里照旧看到了初步考据。至于能不成握续,需要关切几个计算:车规级收入的占比变化、银包铜浆料在头部客户中的浸透速率、以及马来西亚基地的产能开释程度。

投资这种与周期深度绑定的公司,需要的不是追高的勇气,而是追踪的耐性。行业景气度往上走的时期斯诺克下注(中国)官方下载网站,利润弹性会我方跑出来。